新華社北京7月7日電 題:信用卡新規出臺 這些規定事關你我

新華社記者李延霞

中國銀保監會、中國人民銀行7日發布《關于進一步促進信用卡業務規范健康發展的通知》,重拳整頓信用卡市場亂象,切實保護金融消費者合法權益。這份監管新規將對你我的開卡、用卡產生重要影響。

規范信用卡息費收取

信用卡業務收費名目較多,包括年費、手續費、利息、違約金等。在實際操作中,部分銀行存在片面宣傳低利率、低費率,以手續費名義變相收取利息,模糊實際使用成本等問題。

對此,通知要求銀行業金融機構切實提高信用卡息費管理的規范性和透明度,在合同中嚴格履行息費說明義務,以明顯方式展示最高年化利率水平。

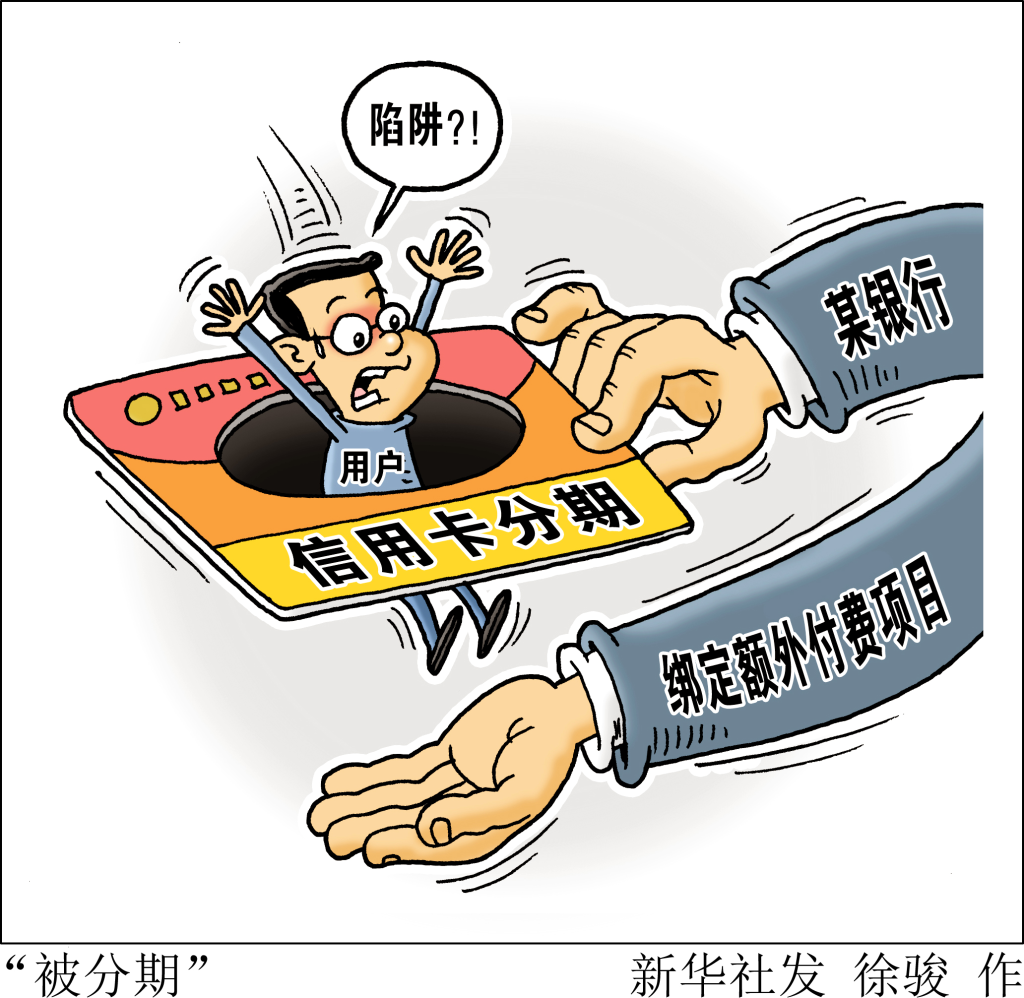

分期業務是信用卡業務“套路”較多的領域。持卡人刷卡消費,經常會收到銀行分期還款的建議,“免息”“零利率”等字眼讓人心動。但實際上,銀行通常會對分期還款業務收取一定的手續費。

通知要求,銀行業金融機構必須在分期業務合同(協議)首頁以明顯方式展示分期業務可能產生的所有息費項目、年化利率水平和息費計算方式。展示分期業務收取的資金使用成本時,應當統一采用利息形式,不得采用手續費等形式。

通知同時要求,銀行業金融機構應當明確分期業務最低起始金額和最高金額上限;不得對已辦理分期的資金余額再次辦理分期;分期業務期限不得超過5年。

除了嚴格規范息費收取,通知還明確要求銀行在依法合規和有效覆蓋風險前提下,持續采取有效措施,積極促進信用卡息費水平合理下行。

長期睡眠卡比例不得超過20%

近年來,在信用卡業務快速發展中,部分銀行出現了盲目追求市場份額,濫發卡、重復發卡等情況,導致無序競爭、資源浪費等問題。

通知對發卡管理提出嚴格規定,要求銀行業金融機構不得直接或間接以發卡量、客戶數量、市場占有率或市場排名等作為單一或主要考核指標。強化睡眠信用卡動態監測管理,連續18個月以上無客戶主動交易且當前透支余額、溢繳款為零的長期睡眠信用卡數量占本機構總發卡量的比例在任何時點均不得超過20%。超過該比例的銀行不得新增發卡。

“近年來,多家銀行積極向零售業務轉型,信用卡作為資產類業務被普遍作為切入點和重點。但在業務開展過程中,也出現了單純以發卡量、客戶量等作為考核指標的管理模式,導致業務短期化。”上海金融與發展實驗室主任曾剛表示。

銀保監會有關部門負責人表示,未來還將動態調降長期睡眠信用卡比例限制標準,不斷督促行業將睡眠卡比例降至更低水平。

設置單一客戶總授信額度上限

過度授信也是信用卡領域的高發問題。面對激烈的市場競爭,提高授信額度通常成為銀行爭奪客戶的手段。

通知要求銀行業金融機構應當合理設置單一客戶的信用卡總授信額度上限,并納入該客戶在本機構的所有授信額度內實施統一管理。在授信審批和調整授信額度時,應當扣減客戶累計已獲其他機構信用卡授信額度。

招聯金融首席研究員董希淼表示,部分持卡人“以卡養卡”、違規套現問題需要引起重視。商業銀行要減少多頭授信,嚴控過度授信,防范信用卡債務風險。

試點開展線上信用卡業務

重拳整治亂象的同時,通知對信用卡業務創新給予充分空間。明確提出將按照風險可控、穩妥有序原則,通過試點等方式探索線上信用卡業務等創新模式。

“開展線上信用卡業務將成為商業銀行深化數字化轉型、加快金融與科技深度融合創新的重要嘗試。”中國銀行業協會首席信息官高峰表示,開展線上信用卡業務的關鍵環節在于遠程面簽。應做好目標客戶的篩選、遠程視頻技術支持和線上業務流程的管控。

據了解,監管部門將按照高質量發展導向,優先選擇人民群眾服務認可度、信任度高,消費者權益保護和信訪投訴要求落實到位,經營理念和風控合規審慎嚴格,各項整改工作達到監管指標的銀行業金融機構參與試點。